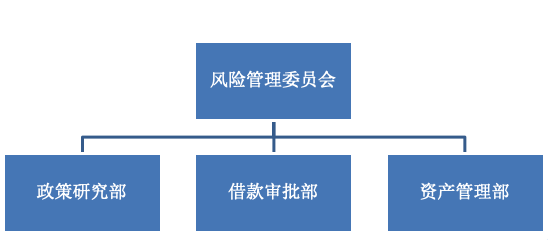

风险管理架构

- 为促进宜人贷建立有效的风险管理体系,强化业务监督,确保业务稳健有序地运行,宜人贷结合普惠金融业务实际,建立普惠金融风险管理委员会。

- 普惠金融风险管理委员会(以下简称委员会)为宜人贷整体普惠金融业务风险管理战略及关键风险的审批及决策机构,为宜人贷普惠金融各业务线风险管理事务之最高管理及指导机构,委员会独立行使职能并对公司CEO负责。

-

根据风险控制的关键三个核心职能:信贷政策、信贷审批、催收,在风险管理委员会下建立政策研究部、借款审批部、资产管理部三个部门。

- 政策研究部的主要职能,是定期为管理层提供真实、精确的数据分析报告,并根据报告体现的业务发展情况,对信贷政策做出相应的修改及调整。对信贷的大众市场进行组合分析,获取优质客户,剔除不良客户。

- 借款审批部的主要职能,是向客户核实资料,并进行电话核查、借款审批等;实行每个环节工作分离,有效防范由同一操作员操作可能带来的道德风险;实现审批流程的标准化和专业化,统一核查、审批标准、审批速度及承保条件。

- 资产管理部的主要职能,是加强借款本金的管理,防范和化解借款本金的损失风险。该部门负责管理所有逾期风险,对客户逾期情况进行监控与管理并提供催收意见,与专业资讯服务公司和律师事务所合作,对逾期客户进行催收。

风险评估流程

- 宜人贷采取统计模型,数据分析等方式对借款人各种风险因素进行分析和排序,根据借款人提交的各项信息,如基本信息、财务收支、工作收入、信用记录、社交信息等多项指标对其违约风险进行量化评价。最后根据综合量化的评估结果,确定借款人信贷决策,借款额度及费率。

- 以下为评估流程

风险预警管理情况

- 宜人贷对新增放款及整体资产风险情况进行严密监控,判断是否达到引起关注的水平或超过阈值,并采取相应措施控制风险。

- 宜人贷及时披露风险,且在项目信息列表页面进行风险提示。

- 宜人贷按照监管要求,定期就项目借款人的相关信息进行披露,并在发生足以导致借款人不能按约定期限足额还款的情形时,及时向出借人披露。

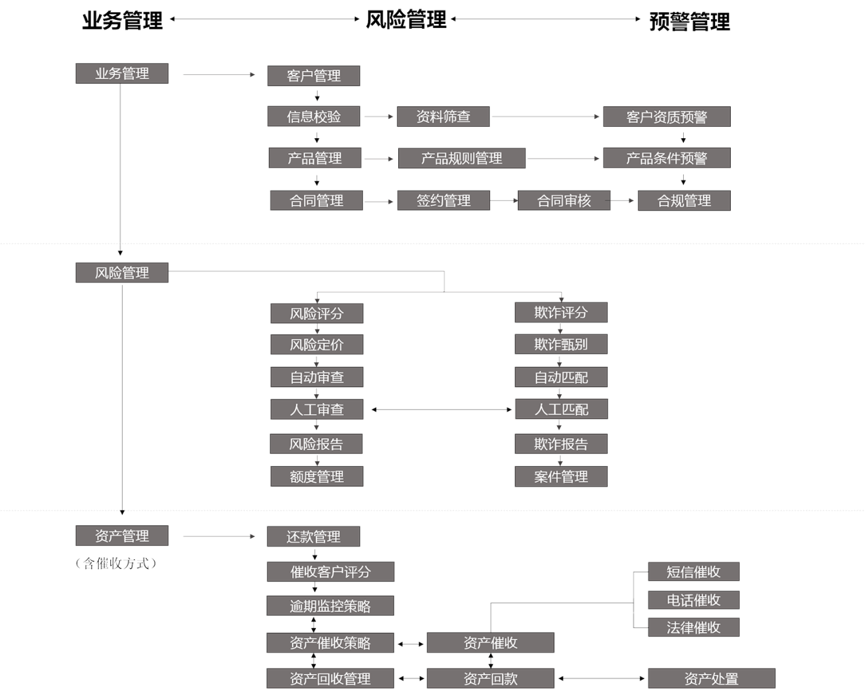

风险处理流程(含催收方式)

法定代表人签名: