宜人贷发布2017年第二季度财务业绩

北京时间2017年8月1日,中国领先的金融科技公司宜人贷(NYSE: YRD)发布其2017年第二季度未经审计的财务业绩。

* 实收服务费和调整后EBITDA是非美国公认会计准则财务指标。

2017年第二季度,宜人贷为138,529位借款人促成借款总额81.90亿人民币(12.08亿美元),较2016年同期增长80%。70.9%的借款人通过线上渠道获取;借款总额的51.2%通过线上渠道促成,线上渠道促成金额的近100%来自移动端。

2017年第二季度,宜人贷为199,591位出借人完成114.47亿人民币(16.89亿美元)的资金出借。出借行为100%通过公司的线上平台完成,其中90%通过宜人财富手机APP完成。

2017年第二季度,宜人贷净收入11.83亿人民币(1.75亿美元),较2016年同期增长61%;净利润2.69亿人民币(3,969万美元),较2016年同期增长3%。

宜人贷CEO方以涵女士表示:“我们非常高兴公司再次取得了稳健的业绩,促成借款总额持续强劲增长。源于我们在技术创新方面的持续投入,线上业务实现高速增长。本季度,公司推出了新的风险评级和信用评分模型--宜人分,用来更加精准地反映借款人的信用资质特征。我们将继续增强技术和风险管理能力,进一步加强公司的行业领先地位。同时,我们将持续推进公司向在线财富管理业务的战略性拓展,借助宜信公司丰富的财富管理产品组合,为宜人财富客户提供更加多元化的投资解决方案。”

宜人贷CFO丛郁先生表示:“本季度,公司净收入保持了强劲的同比增长。得益于信用评估和风险管理系统的持续优化,我们借款资产的风险表现保持稳定。我们将保持对科技和人工智能的投入,持续提高公司的运营效率和风险管理能力。 同时,我们将继续与监管部门密切配合,确保公司运营完全符合监管办法的要求。 此外,鉴于公司健康的现金状况和盈利能力,董事会批准公司向股东发放红利,包括一次特殊现金红利和今后每半年发放一次的普通红利。”

2017年第二季度财务业绩

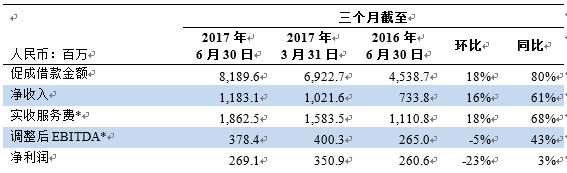

促成借款总额:2017年第二季度促成借款总额81.90亿人民币(12.08亿美元),较2016年同期的45.39亿人民币增长80%,反映了客户(特别是通过线上渠道获取的客户)对我们产品与服务的强劲需求。截至2017年6月30日,宜人贷累计促成借款总额达到474亿人民币(70亿美元)。

净收入:2017年第二季度净收入11.83亿人民币(1.75亿美元),较2016年同期的7.34亿人民币增长61%。净收入的增加主要归功于两个方面:第一,平台促成借款总额增长;第二,随着借款余额增长,公司向出借人收取的服务费和向借款人收取的月度服务费随之增加。

实收服务费(非美国公认会计准则财务指标):2017年第二季度实收服务费18.63亿人民币(2.75亿美元),较2016年同期的11.11亿人民币增长68%。实收服务费增长的主要驱动力是促成借款总额的增长。2017年第二季度实收借款人前期服务费15.38亿人民币(2.27亿美元),较去年同期的10.16亿人民币增长51%。2017年第二季度实收借款人月度服务费2.15亿人民币(3,175万美元),较去年同期的7,936万人民币增长171%。实收借款人月度服务费增长主要源于线上渠道促成借款总额的增长。线上渠道促成的借款在收取部分前期服务费的基础上,还在借款期限内按月收取服务费。2017年第二季度实收出借人服务费2.23亿人民币(3,287万美元),较去年同期的8,807万人民币增长153%。实收出借人服务费的显著同比增长,主要源于投资管理规模的增加。

运营成本及费用:2017年第二季度运营成本及费用为8.10亿人民币(1.19亿美元),较上季度的6.29亿人民币增加29%,2016年同期为4.71亿人民币。

2017年第二季度销售费用为6.18亿人民币(9,114万美元),较上季度的4.69亿人民币增加32%,2016年同期为3.55亿人民币。 本季度销售费用占当期促成借款总额的7.5%,较上季度的6.8%有所上升,较2016年同期的7.8%有所下降。销售费用占当期促成借款总额的比例同比下降,主要源于获客效率的提高。

2017年第二季度主营业务成本9,315万人民币(1,374万美元),上季度为5,878万人民币,2016年同期为4,254万人民币。本季度主营业务成本占当期促成借款总额的1.1%,较上季度的0.8%和较2016年同期的0.9%有所增加。主营业务成本的增加是因为公司在本季度加大了逾期借款催收力度。

2017年第二季度管理费用为9,861万人民币(1,455万美元),上季度为1.0亿人民币,2016年同期为7,333万人民币。本季度管理费用占净收入的8.3%,较上季度的9.8%有所下降,较2016年同期的10.0%有所下降。尽管公司在科技方面加大了投入,管理费用占净收入的比例仍然有所下降,主要是得益于运营效率的提高。

所得税费用:2017年第二季度所得税费用为1.30亿人民币(1,923万美元),其中包含特殊现金红利相关的6,000万人民币(885万美元)预扣所得税。

净利润:2017年第二季度净利润为2.69亿人民币(3,969万美元),较2016年同期的2.61亿人民币增长3%。

调整后EBITDA(调整后息税折旧摊销前利润,非美国公认会计准则财务指标):2017年第二季度为3.78亿人民币(5,582万美元),上季度为4.00亿人民币,较2016年同期的2.65亿人民币增长43%。2017年第二季度调整后息税折旧摊销前利润率为32.0%,上季度为39.2%,2016年同期为36.1%。

基本每ADS收益:2017年第二季度基本每ADS收益为4.50元人民币(0.66美元),上季度为5.87元人民币,2016年同期为4.46元人民币。

摊薄后每ADS收益:2017年第二季度摊薄后每ADS收益为4.45元人民币(0.66美元),上季度为5.81元人民币,2016年同期为4.46元人民币。

经营性活动产生的现金净流量:2017年第二季度经营性活动产生的现金净流量为5.30亿人民币(7,823万美元),上季度为5.65亿人民币,较2016年同期的3.93亿人民币增长35%。

截至2017年6月30日,现金及现金等价物为8.91亿人民币(1.32亿美元),截至2017年3月31日现金及现金等价物为8.64亿人民币。截至2017年6月30日,持有至到期投资余额为5.89亿人民币(8,693万美元),可供出售金融资产余额为12.62亿人民币(1.86亿美元)。截至2017年3月31日,持有至到期投资余额为4.95亿人民币,可供出售金融资产余额为12.32亿人民币。

质保服务: 2017年第二季度,宜人贷按照本期促成借款总额的8%计提质保服务负债6.55亿人民币(9,664万美元)。本季度,公司释放质保服务负债3.95亿人民币(5,832万美元),用于偿付违约借款本息。截至2017年6月30日,质保服务负债余额为19.61亿人民币(2.89亿美元)。

逾期率: 截至2017年6月30日,逾期15-29天、30-59天、60-89天借款的逾期率分别为0.4%, 0.7%和0.5%,截至2017年3月31日的逾期率分别0.4%, 0.8%和0.6%。

逾期90天以上借款的累计净坏账率:截至2017年6月30日,2015年促成所有借款的累计净坏账率为8.3%;截至2017年3月31日,这一比例为7.6%。截至2017年6月30日,2016年促成所有借款的累计净坏账率为3.4%,截至2017年3月31日,这一比例为2.0%。随着2015年及2016年促成借款的风险表现期增加,累计净坏账率水平符合公司的风险表现预期。

近期发展

宜人分和信用风险评估体系

作为国内领先的金融科技企业,宜人贷力争在公司业务的各方面树立行业标杆。宜人贷对信用评估模型进行持续优化,对借款人进行更加精准的信用资质评估。2017年第二季度,公司推出了信用评分模型——宜人分,用来更加精准地反映借款人的信用资质特征。同时,自2017年5月1日起,公司对风险等级体系进行全面升级,升级后的风险等级体系包括5个等级:等级I、等级II、等级 III,、等级IV和等级V。根据不同风险等级的预计和实际坏账率,对借款申请人进行等级分类。

下表展示了各个风险等级对应的宜人分、2017年第二季度各个风险等级借款量的占比,预期全周期累计坏账率、以及目前的年化利率和平均交易费率:

(1) 根据借款周期长短,借款人向出借人支付的年化利率介于10%到12%之间。

(2) 交易费率计算:向借款人收取的交易费总额除以本金总额。平均交易费率是向相同信用等级的借款人收取交易费率的简单平均值,但这些借款的期限及还款安排有所不同。

在2017年5月1日至2017年9月30日的过渡期内, 宜人贷将对新增借款并行使用新、旧风险等级体系。

对质量保障服务专款缴存规则的修订

为了进一步加强现金管理,公司于2017年7月1日起,对质量保障服务专款缴存规则进行修订。根据修订后的规则,公司将根据借款人服务费的实际收取进度,将实收服务费的30%缴存至一个限制性现金账户,作为质量保障服务专款。整个借款周期内,公司缴存的质保服务专款总额约等于借款合同金额的8%,与修订之前的计提比例基本一致。公司将对市场环境、产品组合、盈利性和现金状况等因素进行持续评估,并有权根据评估结果对质保服务专款的缴存比例进行调整。

股东分红政策

2017年7月29日,公司董事会批准了两项股东分红政策,包括一次特殊现金红利和今后每半年发放一次的普通红利。

特殊现金红利:每个普通股发放5.0845元人民币(0.75美元),折合每ADS发放10.169元人民币(1.5美元)。预计于2017年10月16日发放给截至2017年9月29日闭市之时登记在册的所有股东。

半年普通红利:自2017年下半年起,每半年发放一次。红利发放金额约为每半年税后净利润的15%。红利的公告、发放以及金额需对公司的运营、盈利、现金流、财务状况和其他相关因素进行评估,并经董事会批准后方能最终决定。

其他运营指标及经营业绩

·截至2017年6月30日,宜人贷自2012年成立以来累计促成借款总额474亿人民币(70亿美元)。

·截至2017年6月30日,非不良贷款本金余额为279亿人民币(41亿美元),较截至2017年3月31日的240亿人民币增长16%,较截至2016年6月30日的138亿人民币增长102%。

·2017年第二季度,A、B、C、D价格的借款产品占当期促成借款总额的比例分别为2.3%, 7.3%, 12.7%和77.7%。根据升级后的风险等级体系,等级I、II、III、IV、V的借款分别占当期促成借款总额的5.8%, 21.9%, 23.2%, 24.5% 和24.6%。

业绩展望

基于本公告发布当日的市场及运营信息,宜人贷给出如下业绩展望,这些预测仅反映了公司当前的初步观点,有可能在未来发生改变。如下业绩展望没有考虑股权激励计划的影响。

2017年第三季度

·预计促成借款总额:100亿人民币至105亿人民币

·预计净收入:13.0亿人民币至13.5亿人民币

·预计调整后EBITDA利润(非美国公认会计准则财务指标):2.8亿人民币到3.2亿人民币

2017年全年

·预计促成借款总额:350亿人民币至370亿人民币

·预计净收入:48亿人民币至50亿人民币

·预计调整后EBITDA利润(非美国公认会计准则财务指标):13亿人民币到14亿人民币

* 实收服务费和调整后EBITDA是非美国公认会计准则财务指标。

2017年第二季度,宜人贷为138,529位借款人促成借款总额81.90亿人民币(12.08亿美元),较2016年同期增长80%。70.9%的借款人通过线上渠道获取;借款总额的51.2%通过线上渠道促成,线上渠道促成金额的近100%来自移动端。

2017年第二季度,宜人贷为199,591位出借人完成114.47亿人民币(16.89亿美元)的资金出借。出借行为100%通过公司的线上平台完成,其中90%通过宜人财富手机APP完成。

2017年第二季度,宜人贷净收入11.83亿人民币(1.75亿美元),较2016年同期增长61%;净利润2.69亿人民币(3,969万美元),较2016年同期增长3%。

宜人贷CEO方以涵女士表示:“我们非常高兴公司再次取得了稳健的业绩,促成借款总额持续强劲增长。源于我们在技术创新方面的持续投入,线上业务实现高速增长。本季度,公司推出了新的风险评级和信用评分模型--宜人分,用来更加精准地反映借款人的信用资质特征。我们将继续增强技术和风险管理能力,进一步加强公司的行业领先地位。同时,我们将持续推进公司向在线财富管理业务的战略性拓展,借助宜信公司丰富的财富管理产品组合,为宜人财富客户提供更加多元化的投资解决方案。”

宜人贷CFO丛郁先生表示:“本季度,公司净收入保持了强劲的同比增长。得益于信用评估和风险管理系统的持续优化,我们借款资产的风险表现保持稳定。我们将保持对科技和人工智能的投入,持续提高公司的运营效率和风险管理能力。 同时,我们将继续与监管部门密切配合,确保公司运营完全符合监管办法的要求。 此外,鉴于公司健康的现金状况和盈利能力,董事会批准公司向股东发放红利,包括一次特殊现金红利和今后每半年发放一次的普通红利。”

2017年第二季度财务业绩

促成借款总额:2017年第二季度促成借款总额81.90亿人民币(12.08亿美元),较2016年同期的45.39亿人民币增长80%,反映了客户(特别是通过线上渠道获取的客户)对我们产品与服务的强劲需求。截至2017年6月30日,宜人贷累计促成借款总额达到474亿人民币(70亿美元)。

净收入:2017年第二季度净收入11.83亿人民币(1.75亿美元),较2016年同期的7.34亿人民币增长61%。净收入的增加主要归功于两个方面:第一,平台促成借款总额增长;第二,随着借款余额增长,公司向出借人收取的服务费和向借款人收取的月度服务费随之增加。

实收服务费(非美国公认会计准则财务指标):2017年第二季度实收服务费18.63亿人民币(2.75亿美元),较2016年同期的11.11亿人民币增长68%。实收服务费增长的主要驱动力是促成借款总额的增长。2017年第二季度实收借款人前期服务费15.38亿人民币(2.27亿美元),较去年同期的10.16亿人民币增长51%。2017年第二季度实收借款人月度服务费2.15亿人民币(3,175万美元),较去年同期的7,936万人民币增长171%。实收借款人月度服务费增长主要源于线上渠道促成借款总额的增长。线上渠道促成的借款在收取部分前期服务费的基础上,还在借款期限内按月收取服务费。2017年第二季度实收出借人服务费2.23亿人民币(3,287万美元),较去年同期的8,807万人民币增长153%。实收出借人服务费的显著同比增长,主要源于投资管理规模的增加。

运营成本及费用:2017年第二季度运营成本及费用为8.10亿人民币(1.19亿美元),较上季度的6.29亿人民币增加29%,2016年同期为4.71亿人民币。

2017年第二季度销售费用为6.18亿人民币(9,114万美元),较上季度的4.69亿人民币增加32%,2016年同期为3.55亿人民币。 本季度销售费用占当期促成借款总额的7.5%,较上季度的6.8%有所上升,较2016年同期的7.8%有所下降。销售费用占当期促成借款总额的比例同比下降,主要源于获客效率的提高。

2017年第二季度主营业务成本9,315万人民币(1,374万美元),上季度为5,878万人民币,2016年同期为4,254万人民币。本季度主营业务成本占当期促成借款总额的1.1%,较上季度的0.8%和较2016年同期的0.9%有所增加。主营业务成本的增加是因为公司在本季度加大了逾期借款催收力度。

2017年第二季度管理费用为9,861万人民币(1,455万美元),上季度为1.0亿人民币,2016年同期为7,333万人民币。本季度管理费用占净收入的8.3%,较上季度的9.8%有所下降,较2016年同期的10.0%有所下降。尽管公司在科技方面加大了投入,管理费用占净收入的比例仍然有所下降,主要是得益于运营效率的提高。

所得税费用:2017年第二季度所得税费用为1.30亿人民币(1,923万美元),其中包含特殊现金红利相关的6,000万人民币(885万美元)预扣所得税。

净利润:2017年第二季度净利润为2.69亿人民币(3,969万美元),较2016年同期的2.61亿人民币增长3%。

调整后EBITDA(调整后息税折旧摊销前利润,非美国公认会计准则财务指标):2017年第二季度为3.78亿人民币(5,582万美元),上季度为4.00亿人民币,较2016年同期的2.65亿人民币增长43%。2017年第二季度调整后息税折旧摊销前利润率为32.0%,上季度为39.2%,2016年同期为36.1%。

基本每ADS收益:2017年第二季度基本每ADS收益为4.50元人民币(0.66美元),上季度为5.87元人民币,2016年同期为4.46元人民币。

摊薄后每ADS收益:2017年第二季度摊薄后每ADS收益为4.45元人民币(0.66美元),上季度为5.81元人民币,2016年同期为4.46元人民币。

经营性活动产生的现金净流量:2017年第二季度经营性活动产生的现金净流量为5.30亿人民币(7,823万美元),上季度为5.65亿人民币,较2016年同期的3.93亿人民币增长35%。

截至2017年6月30日,现金及现金等价物为8.91亿人民币(1.32亿美元),截至2017年3月31日现金及现金等价物为8.64亿人民币。截至2017年6月30日,持有至到期投资余额为5.89亿人民币(8,693万美元),可供出售金融资产余额为12.62亿人民币(1.86亿美元)。截至2017年3月31日,持有至到期投资余额为4.95亿人民币,可供出售金融资产余额为12.32亿人民币。

质保服务: 2017年第二季度,宜人贷按照本期促成借款总额的8%计提质保服务负债6.55亿人民币(9,664万美元)。本季度,公司释放质保服务负债3.95亿人民币(5,832万美元),用于偿付违约借款本息。截至2017年6月30日,质保服务负债余额为19.61亿人民币(2.89亿美元)。

逾期率: 截至2017年6月30日,逾期15-29天、30-59天、60-89天借款的逾期率分别为0.4%, 0.7%和0.5%,截至2017年3月31日的逾期率分别0.4%, 0.8%和0.6%。

逾期90天以上借款的累计净坏账率:截至2017年6月30日,2015年促成所有借款的累计净坏账率为8.3%;截至2017年3月31日,这一比例为7.6%。截至2017年6月30日,2016年促成所有借款的累计净坏账率为3.4%,截至2017年3月31日,这一比例为2.0%。随着2015年及2016年促成借款的风险表现期增加,累计净坏账率水平符合公司的风险表现预期。

近期发展

宜人分和信用风险评估体系

作为国内领先的金融科技企业,宜人贷力争在公司业务的各方面树立行业标杆。宜人贷对信用评估模型进行持续优化,对借款人进行更加精准的信用资质评估。2017年第二季度,公司推出了信用评分模型——宜人分,用来更加精准地反映借款人的信用资质特征。同时,自2017年5月1日起,公司对风险等级体系进行全面升级,升级后的风险等级体系包括5个等级:等级I、等级II、等级 III,、等级IV和等级V。根据不同风险等级的预计和实际坏账率,对借款申请人进行等级分类。

下表展示了各个风险等级对应的宜人分、2017年第二季度各个风险等级借款量的占比,预期全周期累计坏账率、以及目前的年化利率和平均交易费率:

| 风险等级 | 占2017第二季度促成借款量的比例 | 宜人分 | 预计逾期90天以上借款的净坏账率 | 利率 (1) | 平均交易费率 (2) |

| I | 5.8% | 790+ | [0%, 3.0%) | 10.0-12.0% | 13.60% |

| II | 21.9% | 750-<790 | [3.0%, 5.0%) | 10.0-12.0% | 17.40% |

| III | 23.2% | 720-<750 | [5.0%, 7.0%) | 10.0-12.0% | 19.70% |

| IV | 24.5% | 690-<720 | [7.0%, 9.0%) | 10.0-12.0% | 24.00% |

| V | 24.6% | 640-<690 | [9.0%, 13%) | 10.0-12.0% | 27.00% |

(2) 交易费率计算:向借款人收取的交易费总额除以本金总额。平均交易费率是向相同信用等级的借款人收取交易费率的简单平均值,但这些借款的期限及还款安排有所不同。

在2017年5月1日至2017年9月30日的过渡期内, 宜人贷将对新增借款并行使用新、旧风险等级体系。

对质量保障服务专款缴存规则的修订

为了进一步加强现金管理,公司于2017年7月1日起,对质量保障服务专款缴存规则进行修订。根据修订后的规则,公司将根据借款人服务费的实际收取进度,将实收服务费的30%缴存至一个限制性现金账户,作为质量保障服务专款。整个借款周期内,公司缴存的质保服务专款总额约等于借款合同金额的8%,与修订之前的计提比例基本一致。公司将对市场环境、产品组合、盈利性和现金状况等因素进行持续评估,并有权根据评估结果对质保服务专款的缴存比例进行调整。

股东分红政策

2017年7月29日,公司董事会批准了两项股东分红政策,包括一次特殊现金红利和今后每半年发放一次的普通红利。

特殊现金红利:每个普通股发放5.0845元人民币(0.75美元),折合每ADS发放10.169元人民币(1.5美元)。预计于2017年10月16日发放给截至2017年9月29日闭市之时登记在册的所有股东。

半年普通红利:自2017年下半年起,每半年发放一次。红利发放金额约为每半年税后净利润的15%。红利的公告、发放以及金额需对公司的运营、盈利、现金流、财务状况和其他相关因素进行评估,并经董事会批准后方能最终决定。

其他运营指标及经营业绩

·截至2017年6月30日,宜人贷自2012年成立以来累计促成借款总额474亿人民币(70亿美元)。

·截至2017年6月30日,非不良贷款本金余额为279亿人民币(41亿美元),较截至2017年3月31日的240亿人民币增长16%,较截至2016年6月30日的138亿人民币增长102%。

·2017年第二季度,A、B、C、D价格的借款产品占当期促成借款总额的比例分别为2.3%, 7.3%, 12.7%和77.7%。根据升级后的风险等级体系,等级I、II、III、IV、V的借款分别占当期促成借款总额的5.8%, 21.9%, 23.2%, 24.5% 和24.6%。

业绩展望

基于本公告发布当日的市场及运营信息,宜人贷给出如下业绩展望,这些预测仅反映了公司当前的初步观点,有可能在未来发生改变。如下业绩展望没有考虑股权激励计划的影响。

2017年第三季度

·预计促成借款总额:100亿人民币至105亿人民币

·预计净收入:13.0亿人民币至13.5亿人民币

·预计调整后EBITDA利润(非美国公认会计准则财务指标):2.8亿人民币到3.2亿人民币

2017年全年

·预计促成借款总额:350亿人民币至370亿人民币

·预计净收入:48亿人民币至50亿人民币

·预计调整后EBITDA利润(非美国公认会计准则财务指标):13亿人民币到14亿人民币

上一篇:宜人财富新会员体系上线公告

下一篇:银行维护公告

宜定盈出借4大优势

- 智能投标,循环出借

- 质保专款保障,享收益

- 100元即可参加出借

- 债权转让,方便灵活